「投資」とは利益を見込んでお金を出すことですが、「保険」でも利益が見込めればそれは「投資」に当てはまりますよね。

つまり、保険というカテゴリーに当てはまっていても利益が見込めればそれは投資なのです。

では利益が見込める保険が国内にはあるのか?

残念ながら非常に少なく円建てでは探すことはできませんでした。

※中にはあるかも知れません

変額保険や通貨選択型(要は外貨での運用)であれば、徐々に利益が見込める水準になってきますが

あれ?

結局は海外の株や債券の利回りがなければ、投資(利益が見込めない)にならないことに気付きます。

※利回り1%以下の円建て国債を買っていては資産は増えていかないってことです!

国内では保険は保険

では保険は必要ないのか?というと家族構成や年齢層、資金量によっては必要になってきます。

私の考えとしては「1,000万円以上の金融資産」がなければ保険には加入しておいた方がいいと思います。

掛け捨ては勿体無いと感じるかもしれませんが、月々2,000円から3,000円ぐらいで2,000万円相当の保険金が家族へ備えられるので1馬力で家族を支える世帯主さんは保険は保険として継続することをすすめています。

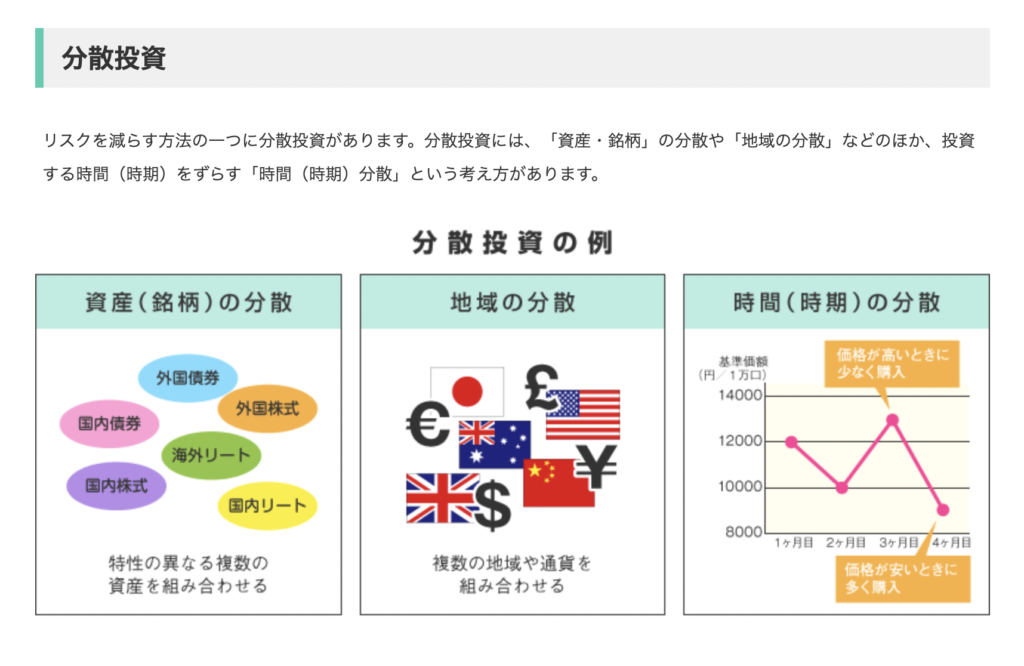

分散投資について

金融庁ウェブサイトに投資の基本的な考え方が書かれていますので参考にどうぞ

投資には分散投資も必要であり、

資産の分散、地域の分散、時間の分散によりリスクを減らすことができます。

香港の保険商品を分散投資に取り入れた理由

①銘柄の分散になる

→外国株式と外国債券に近いが投資金額とほぼ同額の死亡保険金にもなる(プランによりますが)

②地域の分散

→国内では株式投資(投資信託)や米国株式、米国債券をしているが日本と米国以外に分散できる

③時間の分散

→私は10年をひとつの目安に考えております。

10年以内に何度も売買を繰り返す投資もあれば、10年満期の債券もあり、10年以上の老後対策として個人年金や海外保険に分散

まとめ

海外(ここでは香港)では保険も投資のひとつとして取り入れられています。

背景には贈与税や相続税といった課税制度がない為、親から子へ、子から孫への資産を承継しやすいことも考えられます。

※日本国内在住者としては羨ましい限りです。

契約者を親から子へ変更することも可能な商品プランもあり20年、30年と親の世代で一括購入

→30年後は子が契約者となります。(一からではなく引き継げる)

ひとつ参考としてイメージしやすいように残しておきます。

40歳で30,000USD(15,000USDx2年払い)分購入。

20年後の60歳時点での解約返戻金(SURRENDER VALUE)は78,737USD

30年後の70歳時点での解約返戻金(SURRENDER VALUE)は168,845USD

2024年時点でのUSDを(1ドル=150円)として換算すると30,000×150=450万円となります。

20年後も(1ドル=150円)した場合、78,737USD=11,810,550(1,181万円)

想定利回りは5%となります。(20年後に解約した場合です)

20年後の為替の予測も付きませんし、運用実績(配当)も設計書通りに進むのかは(いい年も悪い年もある)分かりませんが、種まきをしないことにはどんな実になるのかさえ知ることができません。

保険なのか投資なのか、保険はダメだとか何の根拠もなく決めつける前に利益が見込めればいいんじゃないですかね?

コメント